Yang namanya apes bisa terjadi kapan aja. Lagi asik-asik sunmori, eh HP jatuh dari kantung dan rusak.

Mau beli gantinya, tapi tabungan masih kurang.

Gajian masih lama, tapi kalau gak ada HP serasa mati gaya.

Pusing gak sih?

Dilema di atas hanyalah sekadar contoh kalau keadaan darurat yang membutuhkan kita untuk mengeluarkan uang secara mendadak, bisa sewaktu-waktu terjadi pada kita. Yang jelas kita tidak perlu panik karena ada cara-cara tepat untuk mengelola kondisi seperti ini. Salah satunya dengan berutang atau mengambil fasilitas pinjaman, bahasa kerennya Buy Now Pay Later.

Berutang menjadi salah satu pilihan yang bisa kamu ambil. Sayangnya masih banyak stigma negatif soal berutang, yang kadang bikin kita jadi ragu untuk melakukannya. Utang seringkali dikaitkan dengan kegagalan dalam mengelola keuangan pribadi, yang membuat kita malu.

Padahal berutang hanyalah salah satu instrumen dalam mengelola keuangan kamu. Artinya, instrumen utang adalah fasilitas yang tersedia dan bisa kamu gunakan untuk membantu kamu di saat-saat kamu membutuhkannya, contohnya dalam keadaan darurat seperti di atas.

Terlebih lagi, utang juga bisa dilihat sebagai lambang kepercayaan, artinya jika kamu mendapatkan fasilitas utang, maka kamu dipercaya untuk menerima sejumlah uang sesuai dengan kemampuan membayar kamu. Yang perlu kamu lakukan adalah menjaga kepercayaan tersebut dengan membayar tepat waktu, agar kamu memiliki rekam jejak utang yang baik.

Tapi memang gak bisa dipungkiri bahwa ada banyak pihak yang menyediakan fasilitas pinjaman dengan mudah dan hanya perlu melakukan verifikasi via online, atau biasa kita sebut pinjol. Namun, kemudahan ini bukan tanpa celah. Ada beberapa oknum yang justru mengambil keuntungan pribadi untuk menipu orang lain. Mereka adalah pinjol ilegal yang tidak terdaftar dan diawasi Otoritas Jasa Keuangan (OJK).

Hal ini sering terjadi karena peminjam kurang berhati-hati dalam memilih institusi pinjaman online, biasanya mereka terburu-buru lantaran dana yang ditawarkan cepat cair. Hingga lupa untuk mengelola keuangan mereka, sehingga terjebak pada situasi yang tidak hanya merugikan diri sendiri, tapi juga orang-orang terdekat.

Sampai Juli 2021, tercatat Satgas Waspada Investasi OJK telah membekukan lebih dari 3.600 aplikasi pinjol ilegal, namun masih banyak aplikasi pinjol ilegal di luar sana yang harus kamu waspadai. Ciri-ciri dari pinjol ilegal ini biasanya adalah:

- Menawarkan jumlah pinjaman yang besar tanpa validasi yang cukup, atau hanya berbekal kartu identitas dan data-data pribadi saja

- Mengenakan biaya layanan yang besar

- Memberikan bunga harian yang besar dan tanpa batas

- Melakukan penagihan dengan cara meneror nasabah dan orang-orang terdekat nasabah

Nah, supaya kamu gak terjebak sampai harus meminjam dari institusi pinjol ilegal, yuk ikutan tips-tips berutang aman di bawah ini:

- Pahami prioritas dalam memenuhi kebutuhan kamu

Seperti disebutkan di atas, fasilitas utang atau pinjaman adalah alat yang bisa kamu gunakan untuk menjembatani keterbatasan uang yang kamu alami.

Usahakan untuk hanya berutang untuk membeli barang-barang yang prioritasnya harus didahulukan, bukan sesuatu yang waktu membelinya bisa menunggu lain waktu sampai kamu memiliki uang yang cukup.

Untuk barang-barang yang sifatnya bukan prioritas dan urgent, kamu bisa menabung untuk cara alternatif membelinya.

- Sesuaikan jumlah pinjaman dengan penghasilan

Berapa sih jumlah maksimal yang aman untuk berutang? Besarannya bisa dihitung dengan melihat penghasilan bulanan kamu. Seperti pernah dibahas di artikel ini, jumlah maksimal utang yang disarankan adalah sebesar 30% dari pendapatan bulanan. Namun ingat, 30% itu sudah termasuk cicilan rutin jika ada ya.

- Gunakan fasilitas pinjaman yang terpercaya dan mudah digunakan

Buat kamu yang berusaha untuk menjembatani pengeluaran bulanan atau pembelian darurat dengan pinjaman, ada satu solusi yang terpercaya, lebih ringan mudah banget penggunaannya.

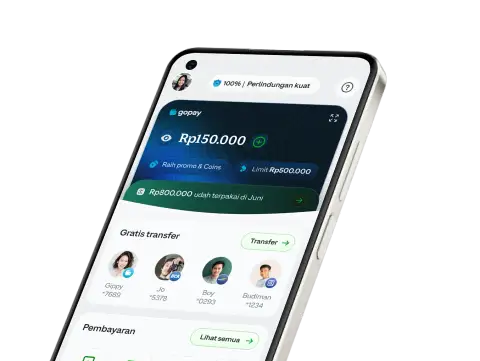

GoPayLater adalah fasilitas yang diberikan untuk kamu pengguna setia GoPay dan layanan Gojek, untuk bisa mengelola pengeluaran kamu di saat uang cash kamu sudah menipis atau kamu dalam keadaan darurat.

Saat ini GoPayLater ga hanya bisa digunakan di aplikasi Gojek aja loh, tapi juga bisa kamu pakai untuk belanja barang-barang berkualitas di Tokopedia, dan juga di ratusan merchant online yang menerima GoPay sebagai alat pembayaran.

Selain aman karena terdaftar dan diawasi oleh OJK, produk kolaborasi Gojek dan Findaya ini juga simpel alias gak ribet cara dapetinnya. Cukup aktivasi di akun Gojek kamu, kamu sudah bisa bertransaksi dengan menggunakan GoPayLater tanpa biaya tersembunyi.

Yang paling menarik, GoPayLater tidak memakai sistem bunga seperti kebanyakan pinjaman online lain. Akan tetapi, GoPayLater punya sistem biaya berlangganan tetap tiap bulan. Jadi, kamu cukup bayar sekali aja biaya layanan di akhir bulan yang sesuai dengan tagihan dan biaya langganan. Oh ya, kamu juga gak perlu bayar biaya layanan jika tidak menggunakannya sama sekali.

That’s it! Gak ada biaya lainnya.

Selain itu, dengan fitur Pick Your Limit, kamu juga bisa pilih limit yang sesuai dengan kemampuan kamu, supaya kamu bisa terus mengontrol rasio utang terhadap penghasilan kamu seperti tips no 2 di atas. Fitur-fitur ini memang dibuat supaya kamu bisa mengatur keuangan kamu dengan lebih baik.

Kalau kamu masih ragu, riset dari Lembaga Demografi Fakultas Ekonomi dan Bisnis Universitas Indonesia (LDUI) menyebutkan bahwa GoPayPayLater adalah penyedia jasa pinjaman yang difavoritkan oleh masyarakat Indonesia karena kemudahan dan transparansinya. Keren kan?

Nah, mulai sekarang kamu gak usah pusing lagi dan lebih siap menghadapi keadaan apapun dalam mengelola keuangan kamu. Dengan GoPayLater, kamu bisa bertransaksi setiap saat dengan mudah anti ribet.